How to Build a $1,000 Emergency Fund in 60 Days (Even on a Tight Budget)

In this article+

- Why $1,000 (Not $10,000) Is the Right First Goal

- The 60-Day Math

- Week 1: Track and Set the Goal

- Week 2: The Subscription Purge

- Week 3: The 24-Hour Rule

- Week 4: The Kitchen Challenge

- Week 5: Sell, Don't Scroll

- Week 6: The Side-Income Sprint

- Week 7: Plug the Remaining Leaks

- Week 8: Cross the Finish Line

- Keep the Habit Going

- The Real Win Is Control

56% of people can't cover a $1,000 emergency without debt. That single statistic explains most of modern financial anxiety. Because life keeps sending $300, $500, $900 surprises, and without a buffer, every one of them becomes a crisis, a credit card balance, or a panicked conversation.

An emergency fund isn't about being rich. It's about being prepared. And $1,000 — not $10,000 or three months of expenses — is the single most important financial milestone for most people, because it's the gap between 'bad day' and 'financial disaster'.

This guide is a concrete, week-by-week plan to build your first $1,000 emergency fund in 60 days. Not in theory. In practice. On a normal income. Without guilt.

Why $1,000 (Not $10,000) Is the Right First Goal

Financial advice online loves big numbers. 'Save 6 months of expenses.' 'Save $50,000.' These targets are great — once you already have a buffer. But if you don't, the first $1,000 is dramatically more valuable than the next $9,000, because it eliminates 80% of real-world emergencies.

Flat tire: $200. Doctor visit: $120. Phone screen: $250. Appliance breakdown: $400. Car battery: $180. One of these happens to most people every few months. With $1,000 in a dedicated emergency fund, they stop feeling catastrophic. That psychological shift alone changes how you operate.

The 60-Day Math

$1,000 in 60 days works out to $16.67 per day, $117 per week, or roughly $500 per month. That sounds big. It isn't — once you know where to find it. Most people have more than that available every month. It's just invisible because it's bleeding out through subscriptions, small purchases, and untracked spending.

This plan finds it and redirects it.

Week 1: Track and Set the Goal

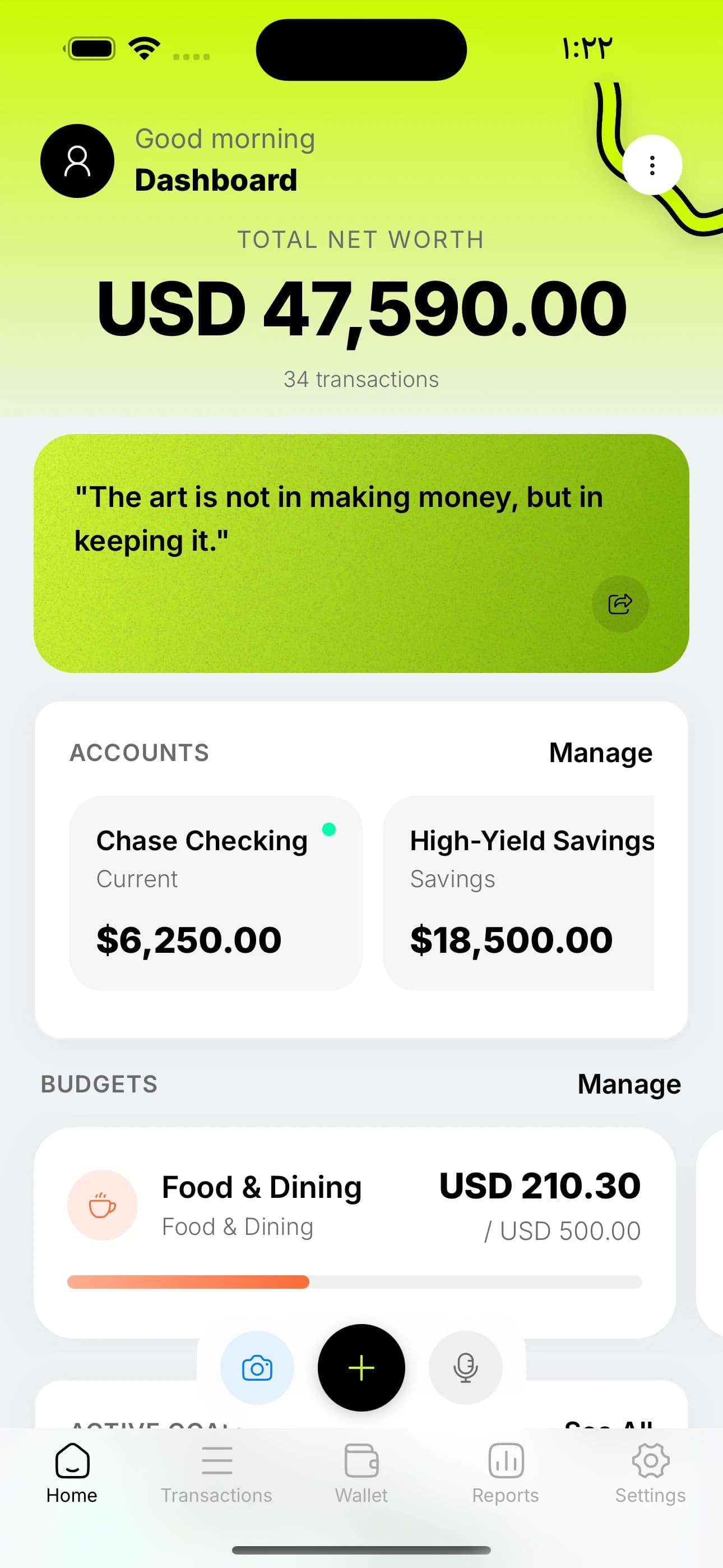

Before saving anything, you need clarity. Download Cashy, add your accounts, and start logging every transaction. Use voice entry — 'spent 4 on coffee', 'spent 62 on groceries' — it takes 3 seconds per purchase.

Create a savings goal inside Cashy called 'Emergency Fund' with a target of $1,000 and a deadline exactly 60 days from today. Put the goal widget on your phone's home screen so you see it every time you unlock your phone. Visibility is half the battle.

At the end of the week, review your spending in the Reports tab. You're looking for two categories: subscriptions you forgot about, and discretionary categories that are bigger than you thought.

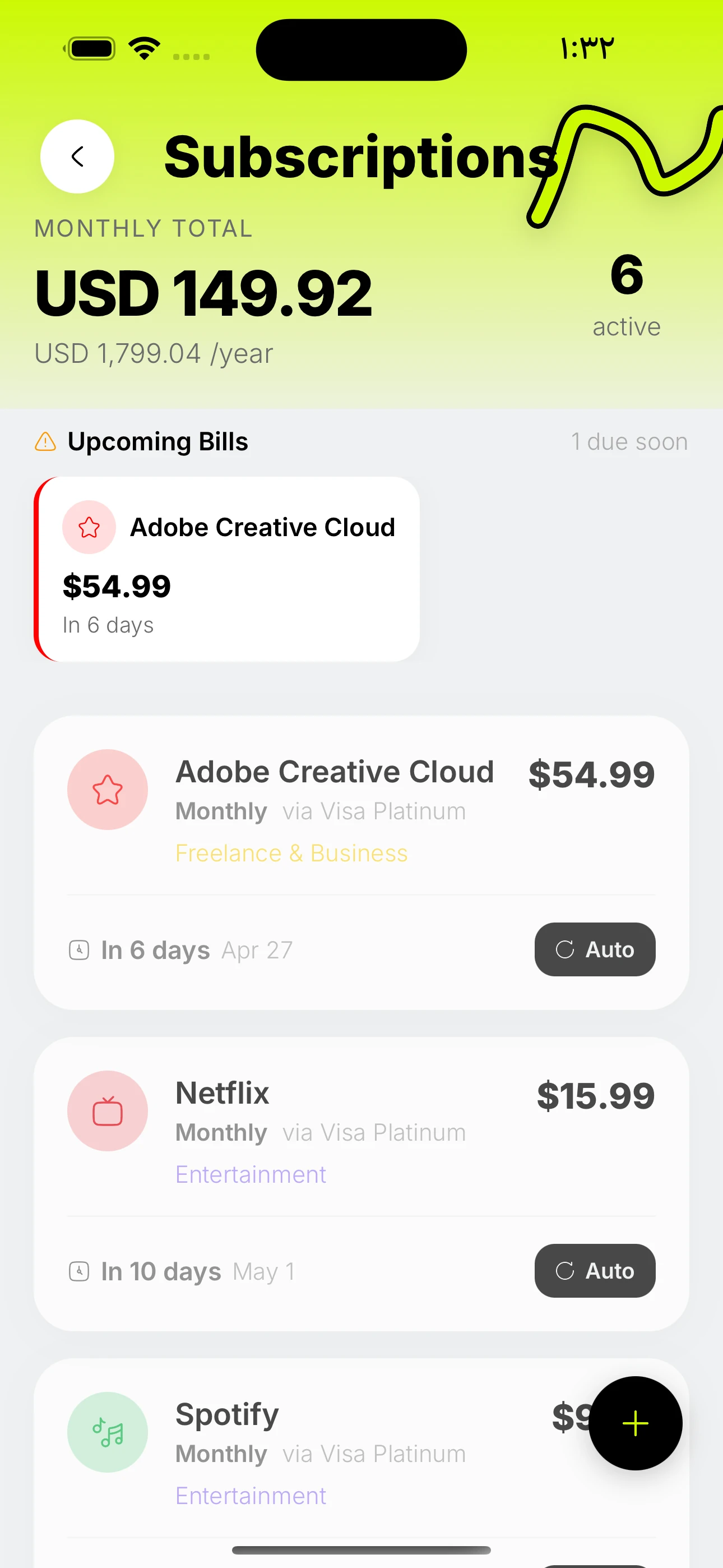

Week 2: The Subscription Purge

Open Cashy's subscription tracker and look at every recurring charge. For each one, ask: 'Did I use this in the last 14 days?' If not, cancel it today — not 'later', today.

Typical results from an honest subscription audit: - Streaming service you forgot about: $15 - Premium app trial that auto-renewed: $10 - Cloud storage plan you duplicated: $10 - Gym you haven't used in 2 months: $30 - Food delivery membership you rarely use: $10

That's $75/month — $150 over 60 days — recovered without a single lifestyle change. Redirect every canceled subscription amount into your Cashy emergency fund goal.

Week 3: The 24-Hour Rule

Here's a rule that works: every non-essential purchase over $25 gets a 24-hour delay. If you still want it tomorrow, buy it. If not, put that money into your emergency fund.

This works because impulse spending lives in a narrow time window. After 24 hours, the urge usually disappears. Pair it with Cashy's spending mood feature — when you log a purchase, tag whether it was intentional or impulsive. At the end of the week, look at everything tagged 'impulsive'. That total is your potential savings for next week.

Most people cut $40-80 of impulsive spending in week 3 just from the awareness this creates.

Week 4: The Kitchen Challenge

Food is the single biggest controllable expense for most people. Specifically: dining out, delivery, and drive-through. Not all cooking has to be gourmet — cheap, repeatable home meals are enough.

Set a weekly dining-out budget in Cashy that's 50% of what you spent last week. Track it in real time. If you normally spend $120 on dining out, set $60. The goal isn't to never eat out — it's to make every restaurant meal a deliberate choice. Each uneaten-out meal goes straight to the emergency fund.

Typical savings in week 4: $50-80, depending on your baseline. Add that to the running total.

Make this real — try Cashy free.

Voice entry, receipt scanning, budgets. No bank linking, no ads.

Week 5: Sell, Don't Scroll

You have $200-500 worth of stuff in your closet that you haven't touched in a year. Devices in drawers. Clothes with tags. Books you'll never reread. Furniture you replaced.

Spend 2 hours this week listing 10 items on Facebook Marketplace, eBay, or a local resale app. You don't need to become a flipper. Just do this one weekend cleanout. Most people raise $150-400 in a single week. Every dollar goes to the emergency fund.

Week 6: The Side-Income Sprint

No, you don't need a full side hustle. But $100 of one-time income in week 6 is very doable. Options that actually work: - Pick up one or two shifts of gig work (delivery, rideshare). - Offer a specific service to your network (a project, a lesson, a consultation) for a one-time fee. - Use skills you already have for a small freelance task on Upwork or Fiverr.

Log the income in Cashy, then immediately transfer it to the emergency fund goal. The progress bar jumps. That jump is motivating.

Week 7: Plug the Remaining Leaks

By now, you've been tracking in Cashy for over a month. The patterns are clear. Open Reports and identify your top three spending leaks — the categories or habits where money quietly disappears. Pick one to cut in half this week.

Some examples: - Coffee runs 5x/week at $5 each = $100/month. Cut to 2x/week = $60 saved. - Daily snack purchases = $60/month. Bring snacks from home = $40 saved. - Premium apps you downgrade to free tier = $20 saved.

Every $1 saved moves into the emergency fund goal.

Week 8: Cross the Finish Line

By week 8 you should be $800-950 into the goal. The final push is easy because the end is in sight. Commit to one 'no-spend weekend' — two days where you only spend on essentials. Pair it with one more resale listing or one more small side income push if needed.

When the Cashy progress bar hits 100%, stop. Move the $1,000 into a separate high-yield savings account (not your checking) so you don't accidentally spend it. Rename the Cashy goal to 'Emergency Fund — Complete' and start your next goal — maybe a bigger emergency fund, a vacation, or a down payment.

Keep the Habit Going

An emergency fund is a milestone, not an endpoint. After the first $1,000, most people keep the same weekly savings habit and grow the fund to one month of expenses, then three months. The first $1,000 is the hardest. Everything after is momentum.

The Real Win Is Control

$1,000 is a number. But what you're really buying is the feeling of not being one flat tire away from credit card debt. That feeling is priceless, and you can have it in 60 days.

Download Cashy for free on the App Store, create your Emergency Fund goal today, and log your first dollar toward it. Sixty days from now, you'll be a different kind of financially calm. The kind most people never get to experience.

Frequently asked questions

How much should an emergency fund be?

+

Start with $1,000. It eliminates 80% of real-world emergencies (flat tire, doctor visit, broken appliance). Once you have it, build to one month of expenses, then three.

Where should I keep my emergency fund?

+

In a high-yield savings account (HYSA) — separate from your checking. The slight friction of having to transfer it back means you will not accidentally spend it.

Can I really build a $1,000 emergency fund in 60 days?

+

Yes, on most normal incomes. The plan in this article works backwards: $1,000 / 60 days = $16.67/day. Most people find that in cancelled subscriptions and a 50% cut to dining out alone.

What is the best app to track an emergency fund?

+

Cashy. Set a savings goal called "Emergency Fund", pin the goal widget to your iPhone home screen, and watch the progress bar move every time you log income or skip a non-essential purchase.